新聞資訊

聯系我們

地址:石家莊市鹿泉區大河鎮賈村大河路31號

電話:0311-85632817

郵箱:hebeisaerkeji@163.com

銷售:13933012817 華北

15511855761 西北

18999555761 新疆分公司

客服:17333462817

網址:www.netdust.net

2017年中國供熱節能行業發展概況、市場容量及未來發展趨勢分析【圖】

時間:2018-01-01 閱讀量:486

1、供熱節能行業概覽

(1)供熱節能屬于國家節能減排戰略的重要組成部分

隨著我國經濟社會的快速發展,我國社會能源消耗保持了快速增長的勢頭。根據報告顯示,2015 年我國能源消費總量折合標準煤數量已達到 43 億噸,較 2000 年增長近 2 倍。龐大的能源消耗既給我國能源供給和經濟穩定發展帶來了巨大壓力,同時也間接造成了環境污染加劇等嚴重的社會問題。建筑能耗是社會能源消費的重要組成部分。根據統計,2015 年我國建筑的總能耗約為 8.64 億噸標準煤,約占我國社會能源消費總量的 20%,減少建筑能耗對于國家的節能減排戰略具有重大意義。根據我國南北地區冬季采暖方式的的差別、城鄉建筑形式和生活方式的差別以及居住建筑和公共建筑人員活動及用能設備的差別,該報告將我國建筑用能分為北方城鎮供暖用能、城市住宅用能(不包括北方地區的供暖)、商業及公共建筑用能(不包括北方地區的供暖)和農村住宅用能四個大類。具體分類情況見下表:

| 耗能類別 | 具體說明 |

| 北方城鎮供暖用能 | 采取集中供暖方式的省、自治區和直轄市的冬季供暖能耗,包括各種形式的集中供暖和分散采暖。地域涵蓋北京、天津、河北、山西、內蒙古、遼寧、吉林、黑龍江、山東、河南、陜西、甘肅、青海、寧夏、新疆的全部城鎮地區以及四川的一部分。 |

| 城鎮住宅用能(不包括北方地區的供暖) | 除北方地區的供暖用能外,城鎮住宅所消耗的能源,包括家用電器、空調、照明、炊事、生活熱水,以及夏熱冬冷地區的省、自治區和直轄市的冬季供暖能耗。 |

| 商業及公共建筑用能(不包括北方地區的供暖) | 包含辦公、商業、旅游、科教文衛、通信、交通運輸等各類公共建筑,除了北方地區供暖能耗外,建筑內由于各種活動而產生的能耗,包括空調、照明、插座、電梯、炊事和各種服務設施以及夏熱冬冷地區城鎮公共建筑的冬季供暖能耗。 |

| 農村住宅用能 | 農村家庭生活所消耗的能源,包括炊事、供暖、降溫、照明、熱水、家電等。 |

數據來源:公開資料整理

2015 年,上述四類建筑能耗占比情況見下表:

| 用能分類 | 總商品能耗 | 占比 |

| 北方城鎮供暖 | 1.91 | 22.11 |

| 城鎮住宅(不含北方城鎮供暖) | 1.99 | 23.03 |

| 公共建筑(不含北方城鎮供暖) | 2.6 | 30.09 |

| 農村住宅 | 2.13 | 24.65 |

| 合計 | 8.64 | 100 |

數據來源:公開資料整理

與北方城鎮地區以外的非集中采暖區域相比,北方城鎮集中供暖區域具有設施相對完善、便于實施節能改造等特點,優先在上述區域開展供熱節能工作成為國家和企業的共同選擇。

(2)北方城鎮集中供暖區域快速擴大是供熱節能行業的發展基礎

集中供熱是我國北方區域冬季采暖的主要方式。我國城鎮化的高速推進使得北方城鎮建筑面積不斷增長,北方城鎮集中供熱面積亦隨之快速增長。根據國家統計局統計年鑒披露的數據,2010 年至 2016 年全國經營性集中供熱面積分別為43.57 億平方米、47.38 億平方米、51.84 億平方米、57.17 億平方米、61.12 億平方米、67.22 億平方米、70.70 億平方米,年均復合增長率為 9%。

前述集中供熱面積僅計算了經營性的集中供熱面積,尚有大量非經營性集中供熱面積(包括高校、部隊、機關以及一些大型企業自有獨立運行的集中供暖系統所覆蓋的區域)未計算在內。該等集中供熱面積亦屬于公司進行供熱節能改造業務的目標區域。考慮非經營性集中供暖面積的修正因素,估算我國北方市、縣及鎮區 2015 年集中供熱面積約為 132 億平方米。

綜上,巨大的集中供熱面積為我國供熱節能服務行業提供了廣闊的市場空間,為供熱節能企業的持續發展打下了良好的基礎。

(3)建筑能耗浪費原因復雜,衍生出供熱節能行業

造成建筑實際耗熱多于需熱,主要有以下三個原因:其一,由于建筑樓層空間分布上的不同,容易造成各個用戶室內溫度不均的情況(例如:在建筑樓層中間的房間溫度相比樓層外圍的房間溫度較高),在缺乏有效監測和調控的狀態下,為維持溫度較低用戶的舒適性要求,熱源只能簡單的加大供熱量,造成部分用戶過熱,產生能耗損失;其二,由于時間分布上的問題,供熱系統未能隨季節變化引起的天氣變化及時調整供熱量,使得整個供熱系統部分時間整體過熱,產生能耗損失;其三,由于用戶室內設定溫度高于所需溫度、頻繁開關窗等原因造成單個用戶耗熱量大于需熱量。

針對集中供熱系統存在的上述問題,供熱節能服務提供商以實時監測、遠程調控等為切入點,以多種方式為供熱企業提供專業節能技術服務,進而衍生出供熱節能這一新興行業。

2、供熱節能行業的發展趨勢

基于目前我國集中供熱的能源結構、管網系統及經營管理模式等現狀,供熱節能行業是發展潛力巨大的產業,近十余年來,我國供熱節能行業已取得了較大的進步,但與國外發達國家相比仍處于一個相對初級的階段,未來供熱節能行業將主要呈現如下三個方面的發展趨勢:

(1)系統化:供熱節能行業逐漸擺脫單一節能產品的市場發展階段,開始更多的從供熱整體系統出發,要求企業提供從熱源、管網、到末端的整體系統節能運行解決方案;

(2)數據化:建立整個供熱系統的實時數據監控系統,及時掌握水、電、熱的能源消耗情況,并結合數據挖掘、數據分析技術,為系統節能提供及時、可靠的基礎數據和決策手段;

(3)服務化:供熱節能產業的產品供應商、系統解決方案提供商逐漸轉向供熱能源管理服務商,直接承包經營、委托運營,體現專業化節能服務公司的服務價值。

3、供熱節能行業未來市場容量

(1)熱網監控市場容量分析

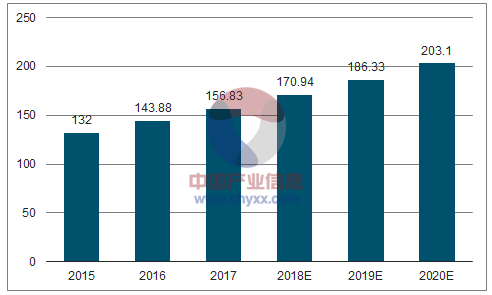

從近年的趨勢來看,我國集中供熱面積持續擴大,供熱管網長度持續增長。根據統計數據顯示,近年來我國經營性集中供熱面積保持年均復合增長率9%以上。在修正后的 2015 年集中供熱面積 132 億平方米基礎上,按照經營性與非經營性集中供熱面積在未來幾年均保持 9%的增長速率進行測算,我國北方城鎮集中供熱面積預測圖如下:

北方城鎮集中供熱面積預測(單位:億平方米)

數據來源:公開資料整理

隨著我國集中供熱面積的擴大,國內熱網監控業務市場規模也同步擴大。同時,隨著供熱節能行業市場集中度的提高和公司行業口碑積累和市場影響力的擴大,公司熱網監控業務規模將進一步提升。

(2)計量溫控市場容量分析

①既有建筑計量溫控市場

根據住房和城鄉建設部于 2012 年 5 月發布的《“十二五”建筑節能專項規劃》顯示,北方采暖地區城鎮既有居住建筑有大約 20 億平方米值得節能改造。根據住房和城鄉建設部于 2016 年 8 月發布的《住房城鄉建設事業“十三五”規劃綱要》匯總數據顯示,“十二五”時期,全國累計完成既有居住建筑供熱計量及節能改造面積 9.90 億平方米。因此以 2012 年統計的北方采暖地區城鎮既有居住建筑有大約 20 億平方米而言,尚有約 10.10 億平方米既有居住建筑需要完成改造。

據此推算,國內既有居住建筑供熱計量改造市場需要計量溫控產品約 1,010 萬套(按照戶均面積 100 平方米,每戶安裝 1 套計量溫控產品測算)。除此之外,我國已開始對公共建筑實施能耗統計、能源審計、能效公示,并開始節能改造示范性工作。根據《住房城鄉建設事業“十三五”規劃綱要》顯示,“十二五”期間,國內共完成公共建筑節能改造面積 4,450 萬平方米。截至 2015年末,我國集中供熱面積約為 132 億平方米(修正后數據),其中大量的公共建筑具有節能改造潛力,隨著國家政策的引導和試點工程的推進,公共建筑的節能需求將逐步得到釋放,未來市場空間巨大。

②新建建筑計量溫控市場

2008 年,住房和城鄉建設部頒布《民用建筑供熱計量管理辦法》,其中第六條規定,新建建筑必須按照規定安裝供熱計量裝置、室內溫度調控裝置和供熱系統調控裝置,實行按用熱量收費的制度。因此,我國北方集中采暖的 15 個省、市、自治區每年新竣工的城鎮建筑(尤其是住宅建筑)均屬于計量溫控產品可拓展的市場空間。

根據《住房城鄉建設事業“十三五”規劃綱要》,“十三五”期間,城鎮新建住房面積累計達 53 億平方米左右。2010-2014 年期間北方集中采暖的 15 個省、市、自治區年均住房竣工面積占全國的比例均保持在 45%左右,即“十三五”期間上述區域預計新建住房面積約 23.85 億平方米。若按照《住房城鄉建設部辦公廳關于 2013 年北方采暖地區供熱計量改革工作專項監督檢查情況的通報》中,2013年1-10月北方采暖地區新竣工建筑安裝供熱計量裝置的比例約為80%計算,“十三五”期間上述區域內需要安裝計量溫控裝置的面積約 19.08 億平方米,需要產品共計約 1,908 萬套(按照戶均面積 100 平方米,每戶安裝 1 套計量溫控產品測算),合計每年約 380 萬套。由此可見,僅就北方集中供熱新增住宅建筑面積而言,就可為計量溫控市場帶來巨大的市場需求。

隨著國內公共建筑節能改造試點工作的推進,未來新增房屋建筑竣工面積中的公共建筑部分亦將需要安裝各類計量溫控產品,計量溫控產品具有廣闊的市場空間。

0311-85632817

0311-85632817